SekilasInfo

Desa Talo

Kecamatan Taliabu Barat, Kabupaten PULAU TALIABU

Analisis Komprehensif Peraturan Daerah Kabupaten Pulau Taliabu Nomor 8 Tahun 2018 tentang Pajak Penerangan Jalan: Kerangka Regulasi untuk Optimalisasi Pendapatan Asli Daerah

Konteks Kebijakan Fiskal Daerah

A. Pendahuluan

Peraturan Daerah Kabupaten Pulau Taliabu Nomor 8 Tahun 2018 tentang Pajak Penerangan Jalan merupakan instrumen hukum fiskal strategis yang diterbitkan oleh Kabupaten Pulau Taliabu—daerah otonom baru yang terbentuk berdasarkan Undang-Undang Nomor 6 Tahun 2013 di Provinsi Maluku Utara. Perda ini hadir sebagai implementasi konkret dari amanat Pasal 2 ayat (2) huruf e dan Pasal 95 ayat (1) Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (UU PDRD), yang memberikan kewenangan kepada pemerintah kabupaten untuk memungut Pajak Penerangan Jalan sebagai salah satu sumber Pendapatan Asli Daerah (PAD).

Sebagai daerah kepulauan yang relatif baru dalam struktur administrasi pemerintahan, Kabupaten Pulau Taliabu menghadapi tantangan signifikan dalam membangun basis pendapatan yang mandiri. Perda ini menjadi fondasi penting dalam memperkuat kapasitas fiskal daerah melalui pengelolaan potensi pajak penerangan jalan secara transparan, akuntabel, dan berkeadilan, sekaligus mendukung pembangunan infrastruktur penerangan publik yang menjadi kebutuhan dasar masyarakat kepulauan.

B. Landasan Hukum dan Pertimbangan Kebijakan

Peraturan Daerah ini dibentuk dengan mempertimbangkan kerangka hukum yang komprehensif, meliputi:

- Undang-Undang Dasar 1945 sebagai konstitusi negara;

- UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah sebagai dasar utama kewenangan pemungutan pajak daerah;

- UU No. 6 Tahun 2013 tentang Pembentukan Kabupaten Pulau Taliabu yang menjadi dasar eksistensi daerah otonom ini;

- UU No. 23 Tahun 2014 jo. UU No. 9 Tahun 2015 tentang Pemerintahan Daerah yang mengatur prinsip desentralisasi;

- Peraturan turunan seperti PP No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan Permendagri No. 80 Tahun 2015 tentang Pembentukan Produk Hukum Daerah.

Pertimbangan kebijakan utama dalam pembentukan Perda ini adalah kebutuhan untuk:

- Membangun sistem perpajakan daerah yang mandiri pasca pemekaran wilayah;

- Mengoptimalkan potensi sumber daya listrik sebagai basis pemungutan pajak;

- Menciptakan keseimbangan antara kebutuhan pendapatan daerah dan iklim investasi yang kondusif;

- Memastikan prinsip benefit principle melalui alokasi hasil pajak untuk penyediaan penerangan jalan.

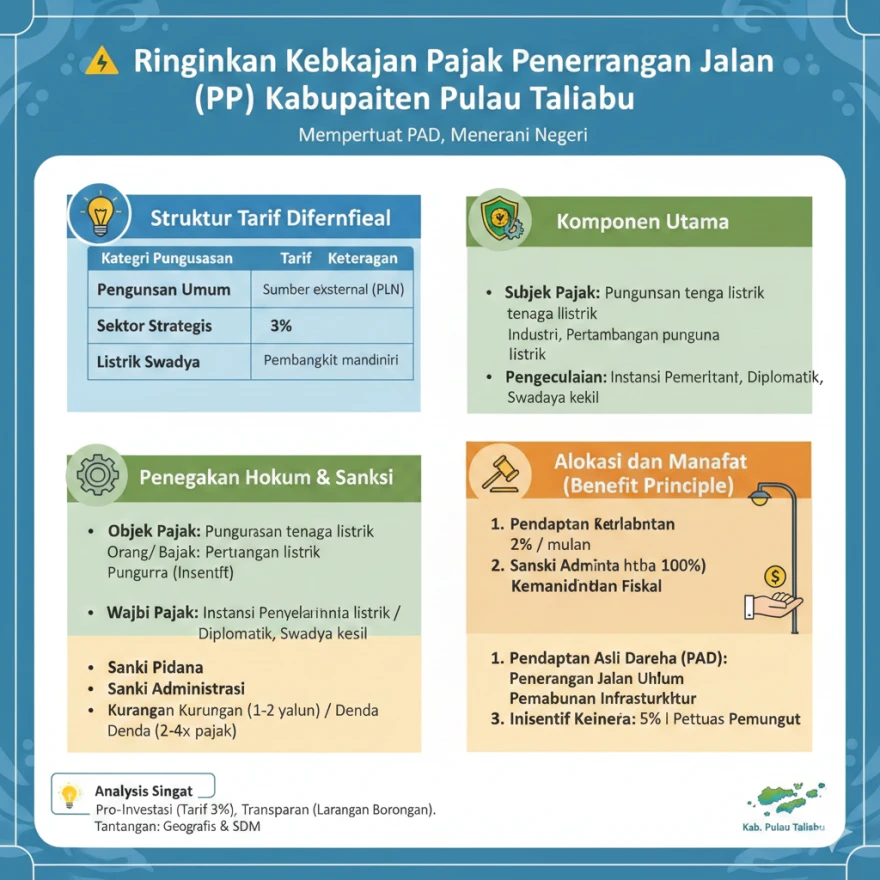

C. Ruang Lingkup Pengenaan Pajak: Objek, Subjek, dan Wajib Pajak

Objek Pajak

Pasal 3 Perda ini menetapkan bahwa objek pajak adalah penggunaan tenaga listrik, baik yang:

- Diperoleh dari sumber eksternal (misalnya PLN atau penyedia listrik komersial lainnya); maupun

- Dihasilkan sendiri melalui pembangkit listrik mandiri (self-generated electricity).

Pengecualian objek pajak ditetapkan secara eksplisit pada Pasal 3 ayat (3), yaitu:

- Penggunaan tenaga listrik oleh instansi pemerintah pusat dan pemerintah daerah;

- Penggunaan pada perwakilan diplomatik asing berdasarkan asas timbal balik (reciprocity); serta

- Penggunaan tenaga listrik yang dihasilkan sendiri dengan kapasitas tertentu yang tidak memerlukan izin teknis dari instansi terkait.

Subjek dan Wajib Pajak

Pasal 4 membedakan dengan jelas antara subjek pajak dan wajib pajak:

- Subjek pajak: orang pribadi atau badan yang menggunakan tenaga listrik;

- Wajib pajak:

- Untuk listrik dari sumber eksternal: penyedia tenaga listrik yang bertindak sebagai pemungut pajak;

- Untuk listrik swadaya: pengguna itu sendiri yang bertindak sebagai wajib pajak langsung.

Pembedaan ini mencerminkan penerapan prinsip withholding tax untuk transaksi komersial dan self-assessment untuk penggunaan mandiri, sesuai praktik perpajakan modern.

D. Struktur Tarif Progresif dan Mekanisme Perhitungan

Perda ini menerapkan struktur tarif diferensial yang mempertimbangkan karakteristik penggunaan dan dampak ekonomi:

Kategori Penggunaan |

Tarif |

Dasar Pertimbangan |

|---|---|---|

|

Penggunaan umum dari sumber eksternal |

10% |

Tarif standar untuk konsumsi rumah tangga dan komersial non-strategis |

|

Sektor strategis (industri, pertambangan migas) |

3% |

Insentif fiskal untuk mendukung iklim investasi dan daya saing sektor produktif |

|

Listrik swadaya (self-generated) |

1,5% |

Tarif lebih rendah mengingat tidak adanya infrastruktur distribusi publik yang dinikmati |

Dasar pengenaan pajak (Pasal 5) ditetapkan sebagai Nilai Jual Tenaga Listrik (NJTL) yang dihitung berdasarkan:

- Untuk listrik dari sumber eksternal: jumlah tagihan beban tetap + pemakaian kWh variabel;

- Untuk listrik swadaya: kapasitas tersedia × tingkat penggunaan × jangka waktu pemakaian × harga satuan listrik berlaku di wilayah daerah.

Mekanisme perhitungan dilakukan dengan mengalikan tarif dengan NJTL sebagaimana diatur dalam Pasal 7, menciptakan transparansi dalam penetapan kewajiban pajak.

E. Tata Kelola Administrasi Perpajakan

Masa dan Saat Pajak Terutang

Pasal 9 menetapkan:

- Masa pajak: 1 (satu) bulan kalender;

- Saat pajak terutang:

- Untuk listrik swadaya: pada saat penggunaan;

- Untuk listrik dari sumber eksternal: pada saat pembayaran tagihan.

Pelaporan dan Pembayaran

Sistem self-assessment diterapkan melalui Surat Pemberitahuan Pajak Daerah (SPTPD) yang wajib disampaikan paling lambat 7 (tujuh) hari setelah berakhirnya masa pajak (Pasal 10 ayat 5). Pembayaran harus dilunasi dalam waktu 30 (tiga puluh) hari sejak saat pajak terutang (Pasal 16 ayat 2).

Ketentuan ini mencerminkan upaya menyeimbangkan kebutuhan administrasi yang efisien dengan memberikan ruang waktu yang memadai bagi kepatuhan wajib pajak.

Penetapan dan Pemungutan

Pasal 11–14 mengatur mekanisme pemungutan yang melibatkan dua aktor utama:

- Penyedia tenaga listrik (untuk listrik komersial) yang wajib mendaftarkan diri sebagai pemungut pajak dan memungut pajak bersamaan dengan tagihan listrik;

- Badan Pendapatan, Pengelolaan Keuangan dan Aset Daerah (BPPKAD) yang bertanggung jawab atas pemungutan dari pengguna listrik swadaya dan pengawasan secara keseluruhan.

Perda ini secara tegas melarang pemungutan pajak secara borongan (Pasal 12 ayat 1), sebagai antisipasi praktik yang tidak transparan dan berpotensi merugikan keuangan daerah.

F. Penegakan Hukum: Sanksi Administratif dan Pidana

Sanksi Administratif

Perda ini mengatur hierarki sanksi yang proporsional:

Jenis Pelanggaran |

Sanksi |

|---|---|

|

Kekurangan pembayaran (SKPDKB) |

Bunga 2% per bulan maksimal 24 bulan |

|

Temuan data baru yang menambah pajak terutang (SKPDKBT) |

Kenaikan 100% dari kekurangan pajak |

|

Tidak menyampaikan SPTPD setelah ditegur |

Kenaikan 25% + bunga 2% per bulan |

|

Tunggakan setelah jatuh tempo |

Surat Tagihan Pajak Daerah (STPD) dengan bunga 2% per bulan maksimal 15 bulan |

Ketentuan Pidana

Pasal 32 mengatur sanksi pidana yang membedakan antara kesalahan karena kealpaan dan kesengajaan:

- Kealpaan: kurungan maksimal 1 tahun dan/atau denda maksimal 2 kali jumlah pajak terutang yang tidak/kurang dibayar;

- Kesengajaan: pidana penjara maksimal 2 tahun dan/atau denda maksimal 4 kali jumlah pajak terutang yang tidak/kurang dibayar.

Ketentuan ini mencerminkan prinsip due process dan proporsionalitas dalam penegakan hukum perpajakan daerah.

G. Pemanfaatan Hasil Pajak dan Insentif Fiskal

Alokasi Hasil Pajak

Pasal 28 menegaskan prinsip benefit principle dalam perpajakan daerah:

- Seluruh hasil penerimaan pajak disetorkan ke Kas Daerah sebagai PAD;

- Sebagian dialokasikan secara eksplisit untuk penyediaan penerangan jalan di wilayah Kabupaten Pulau Taliabu;

- Alokasi ditetapkan melalui Anggaran Pendapatan dan Belanja Daerah (APBD).

Ketentuan ini memperkuat akuntabilitas fiskal dengan menghubungkan langsung sumber penerimaan dengan tujuan penggunaannya, sehingga wajib pajak dapat melihat manfaat nyata dari pembayaran pajak mereka.

Insentif Pemungutan

Pasal 29 memberikan insentif sebesar 5% dari rencana penerimaan pajak kepada instansi/SKPD pelaksana pemungutan sebagai apresiasi atas pencapaian kinerja tertentu. Insentif ini:

- Ditujukan untuk meningkatkan motivasi dan kinerja aparat pemungut pajak;

- Dianggarkan melalui APBD;

- Diatur tata cara pemberian dan pemanfaatannya melalui peraturan/keputusan bupati.

H. Analisis Kebijakan dan Implikasi Strategis

Perda ini menunjukkan beberapa karakteristik kebijakan yang patut dicermati:

- Diferensiasi Tarif yang Responsif: Penerapan tarif 3% untuk sektor strategis mencerminkan kebijakan fiskal yang pro-investasi, penting bagi daerah kepulauan yang sedang membangun basis ekonomi.

- Keseimbangan antara Kepatuhan dan Kemudahan: Batas waktu 7 hari untuk pelaporan dan 30 hari untuk pembayaran memberikan ruang yang memadai tanpa mengorbankan likuiditas kas daerah.

- Transparansi melalui Larangan Borongan: Larangan pemungutan borongan (Pasal 12 ayat 1) merupakan langkah progresif untuk mencegah praktik yang tidak transparan dan memastikan seluruh penerimaan masuk ke kas daerah.

- Perlindungan Data Wajib Pajak: Pasal 30 mengatur kerahasiaan data wajib pajak dengan pengecualian yang ketat, sejalan dengan prinsip perlindungan privasi dalam sistem perpajakan modern.

- Mekanisme Pengaduan yang Terstruktur: Adanya jalur keberatan kepada Bupati dan banding ke Pengadilan Pajak (Pasal 21–24) menjamin hak wajib pajak dalam sistem yang adil.

I. Tantangan Implementasi dan Rekomendasi

Meskipun kerangka regulasi telah komprehensif, implementasi di lapangan menghadapi tantangan khas daerah kepulauan:

- Aksesibilitas geografis yang menyulitkan pendataan dan pengawasan pengguna listrik swadaya di pulau-pulau terpencil;

- Kapasitas SDM aparat perpajakan daerah yang perlu ditingkatkan melalui pelatihan teknis;

- Sosialisasi kepada masyarakat dan pelaku usaha mengenai kewajiban perpajakan baru.

Rekomendasi strategis:

- Mengembangkan sistem pelaporan digital untuk mempermudah kepatuhan wajib pajak di wilayah terpencil;

- Membangun kemitraan dengan PLN dan penyedia listrik swasta untuk integrasi data pemungutan;

- Melakukan kampanye edukasi fiskal yang masif untuk meningkatkan kesadaran pajak masyarakat;

- Menyusun Peraturan Bupati sebagai turunan operasional yang detail sesuai amanat Pasal 36.

J. Penutup

Peraturan Daerah Kabupaten Pulau Taliabu Nomor 8 Tahun 2018 tentang Pajak Penerangan Jalan merepresentasikan komitmen kuat pemerintah daerah dalam membangun sistem perpajakan lokal yang modern, transparan, dan berkeadilan. Dengan struktur tarif diferensial yang mempertimbangkan karakteristik ekonomi lokal, mekanisme administrasi yang jelas, serta pengalokasian hasil pajak yang terkait langsung dengan objek pemungutannya, Perda ini tidak hanya berkontribusi pada peningkatan PAD, tetapi juga memperkuat fondasi otonomi fiskal Kabupaten Pulau Taliabu dalam kerangka desentralisasi fiskal nasional.

Keberhasilan implementasi Perda ini akan sangat bergantung pada konsistensi penegakan hukum, kapasitas kelembagaan yang memadai, serta partisipasi aktif seluruh pemangku kepentingan terutama wajib pajak dalam mewujudkan sistem perpajakan daerah yang berkelanjutan dan bermanfaat bagi seluruh masyarakat Pulau Taliabu.

.webp)

.webp)

Elfin Gulo

28 Februari 2026 23:35:43

Apakah penggunaan lahan milik masyarakat harus dibeli oleh pemerintah? ...