SekilasInfo

Desa Talo

Kecamatan Taliabu Barat, Kabupaten PULAU TALIABU

Pahami Kewajiban Pajak Hotel 10%: Panduan Lengkap bagi Pengusaha Perhotelan di Pulau Taliabu

BOBONG – Pemerintah Kabupaten Pulau Taliabu telah mengesahkan Peraturan Daerah (Perda) Nomor 4 Tahun 2018 tentang Pajak Hotel yang mulai berlaku sejak diundangkan pada 25 Juni 2018. Peraturan ini menjadi landasan hukum pemungutan pajak atas pelayanan yang disediakan oleh hotel dan sejenisnya di wilayah Kabupaten Pulau Taliabu, termasuk di Desa Talo dan desa-desa lainnya.

Perda ini dibentuk berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah sebagai upaya optimalisasi Pendapatan Asli Daerah (PAD) yang nantinya dialokasikan untuk pembangunan infrastruktur, pelayanan publik, dan peningkatan kesejahteraan masyarakat Pulau Taliabu.

🏨 Definisi Hotel dalam Perda Ini

Berdasarkan Pasal 1 angka 11 Perda, yang dimaksud dengan Hotel adalah:

"Fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari 10 (sepuluh)."

💡 Objek dan Pengecualian Pajak

|

Dikenakan Pajak |

Dikecualikan dari Pajak |

|---|---|

|

✅ Penginapan di hotel, motel, losmen

|

❌ Jasa tempat tinggal asrama yang diselenggarakan pemerintah/daerah

|

|

✅ Jasa penunjang: telepon, faksimile, internet, fotokopi

|

❌ Jasa sewa apartemen, kondominium, dan sejenisnya

|

|

✅ Pelayanan cuci, setrika, transportasi

|

❌ Jasa tempat tinggal di pusat pendidikan atau kegiatan keagamaan

|

|

✅ Fasilitas olahraga dan hiburan di lingkungan hotel

|

❌ Jasa tempat tinggal di rumah sakit, panti jompo, panti asuhan

|

|

✅ Semua fasilitas yang memberikan kemudahan dan kenyamanan tamu

|

❌ Jasa biro perjalanan/wisata yang diselenggarakan hotel namun dapat dimanfaatkan umum

|

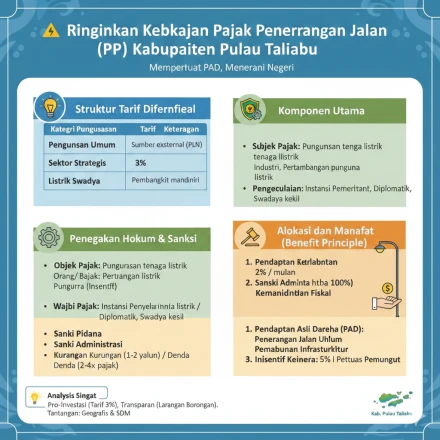

💰 Tarif dan Dasar Pengenaan

|

Komponen |

Ketentuan |

|---|---|

|

Tarif Pajak

|

10% (sepuluh persen) dari jumlah pembayaran

|

|

Dasar Pengenaan

|

Seluruh jumlah uang yang dibayar atau seharusnya dibayar kepada hotel, termasuk potongan harga dan layanan gratis yang diberikan kepada tamu

|

|

Wilayah Pemungutan

|

Di wilayah Kabupaten Pulau Taliabu tempat hotel berlokasi

|

|

Saat Terutang

|

Pada saat pembayaran atas pelayanan hotel dilakukan

|

Contoh Perhitungan:

Tamu membayar Rp 500.000 untuk menginap di hotel di Desa Talo

→ Pajak Hotel = 10% × Rp 500.000 = Rp 50.000

→ Total yang dibayar tamu = Rp 550.000 (termasuk pajak)

📋 Kewajiban Wajib Pajak (Pengusaha Hotel)

Setiap pengusaha hotel wajib memenuhi ketentuan berikut:

✅ Menyampaikan SPTPD paling lambat 10 hari setelah berakhirnya masa pajak (1 bulan kalender)

✅ Membayar pajak paling lambat 30 hari kerja setelah saat terutangnya pajak

✅ Menggunakan SSPD (Surat Setoran Pajak Daerah) sebagai bukti pembayaran di Kas Daerah atau tempat yang ditunjuk Bupati

✅ Mencantumkan pajak 10% dalam nota penjualan atau mesin cash register

✅ Menyelenggarakan pembukuan jika omzet ≥ Rp 300 juta/tahun

✅ Membayar pajak paling lambat 30 hari kerja setelah saat terutangnya pajak

✅ Menggunakan SSPD (Surat Setoran Pajak Daerah) sebagai bukti pembayaran di Kas Daerah atau tempat yang ditunjuk Bupati

✅ Mencantumkan pajak 10% dalam nota penjualan atau mesin cash register

✅ Menyelenggarakan pembukuan jika omzet ≥ Rp 300 juta/tahun

🔑 Catatan Penting:

Pemungutan pajak tidak dapat diborongkan kepada pihak ketiga. Pengusaha hotel bertanggung jawab penuh atas penghitungan, penyetoran, dan pelaporan pajak.

⚠️ Sanksi Administratif dan Pidana

|

Jenis Pelanggaran |

Sanksi Administratif |

Sanksi Pidana |

|---|---|---|

|

Terlambat bayar

|

Bunga 2% per bulan maks. 24 bulan

|

-

|

|

Tidak/kurang bayar setelah pemeriksaan

|

Kenaikan 100% dari kekurangan pajak

|

Kurungan 2 tahun dan/atau denda 4× pajak terutang (jika sengaja)

|

|

Tidak menyampaikan SPTPD

|

Kenaikan 25% + bunga 2%/bulan

|

Kurungan 1 tahun dan/atau denda 2× pajak terutang (jika karena kealpaan)

|

|

Salah hitung/salah tulis

|

Bunga 2% per bulan maks. 15 bulan

|

-

|

💬 Pesan untuk Pengusaha Perhotelan

Bagi pengusaha yang membutuhkan panduan teknis atau konsultasi administrasi, dapat menghubungi BPPKAD Kabupaten Pulau Taliabu untuk fasilitasi koordinasi.

📌 Fasilitas Pengurangan dan Penghapusan Sanksi

Bupati dapat memberikan pengurangan atau penghapusan sanksi administratif dalam hal:

- Sanksi dikenakan karena kekhilafan Wajib Pajak atau bukan karena kesalahannya

- Wajib Pajak melaporkan sendiri kekurangan pajak sebelum dilakukan pemeriksaan

- Pertimbangan kemampuan membayar Wajib Pajak atau kondisi tertentu objek pajak

Pengajuan pengurangan diajukan secara tertulis kepada Bupati dengan melampirkan dokumen pendukung.

📌 Tentang Perda No. 4 Tahun 2018

- Diundangkan: 25 Juni 2018 di Bobong

- Dasar Hukum: UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

- Wilayah Berlaku: Seluruh Kabupaten Pulau Taliabu, Provinsi Maluku Utara

- Masa Berlaku: Sejak diundangkan hingga dicabut/diganti dengan peraturan baru

Dengan taat membayar Pajak Hotel, kita wujudkan pariwisata Pulau Taliabu yang berkelanjutan dan mendukung kemajuan ekonomi daerah! 🌴✨

.webp)

.webp)

Elfin Gulo

28 Februari 2026 23:35:43

Apakah penggunaan lahan milik masyarakat harus dibeli oleh pemerintah? ...